2025年1月号 「月刊朝鮮」

[経済フォーカス] 中国の自動車産業 爆速成長の秘密

ひと月の残業70~100時間、開発期間1年6ヶ月、AIが自動車をデザイン

文: パク·ジョンギュKAIST技術経営専門大学院兼職教授

2025年だ。 10年前、中国政府は「中国製造2025」という産業政策を発表し、2025年までに製造強国に進入しようとする目標を立てた。 もうその年が来た。 あいにくちょうどこの時「MAGA(Make America Great Again、米国を再び偉大に)」を叫んだドナルド·トランプが米国国民の圧倒的な支持の中でホワイトハウスに帰ってきた。 一言で2025年は「偉大な米国(MAGA)」と「中国製造2025」が正面からぶつかる象徴的な年だ。

すでに米国は半導体産業を中心に中国に対する封鎖作業に入った。 しかし、製造業の最も大きな割合を占める自動車産業で、中国の「崛起」はなかなか手に負えない。 2024年第3四半期の自動車販売台数基準で、中国のBYDがグローバル6位、吉利(Geely)が9位を記録した。

一方、現代自動車グループ(以下、現代車)は2024年に730万台の車を販売し、グローバル3位だ。 しかし、現代自動車はすでに2015年にもっと多い801万台の車を販売し、当時グローバル5位だった。 すなわち、10年間自動車産業が成長したにもかかわらず、現代自動車の販売台数は70万台も減ったが、順位は5位から3位に上がる奇現象が発生したのだ。

これは100万台、200万台規模の自動車メーカーが続々と生まれているからだ。 特に、中国はすでにバッテリー会社(BYD)、冷蔵庫部品会社(吉利)、携帯電話会社(ファーウェイ、シャオミ)が自動車産業に参入し、自動車産業の構図が完全に変わった。 いったい中国企業はどんな長所があって、このように多様な会社が自動車産業に参入して成功しているのか?

中国製造業の特徴と中国自動車産業の長所についてまず見てみよう。 そして、これと競争するためにどうすべきか考えてみよう。

デジタル大国、中国

筆者は2011年から北京現代自動車の生産システム最適化プロジェクトを遂行しながら、3年にわたって毎年3~4カ月ほど北京をはじめとする中国の主要工業都市を訪問調査したことがあった。 当時、中国でタクシーを利用するか、食事をする時、現金だけ持っていれば大きな問題はなかった。

しかし2023年、約10年ぶりに再訪問した中国は全く変わっていた。 過去とは異なり、食事やタクシー利用時にQRコードを利用したモバイル決済を要求し、筆者は少なからぬ困難を経験した。 日本の経済誌『週刊東洋経済』は、2020年10月21日号で「デジタル大国中国」というカバーストーリーを通じて「デジタル化」を、現代中国を理解できるキーワードとして提示した。 記事によると、中国のオンライン決済利用率は当時すでに全体決済の85.7%に達した。

このようなデジタル化は、中国の製造業を理解する上でも重要だ。 デジタル化が製造業の版図をどのように変えるかをCD-ROMを例に挙げて説明する

私たちがある製品を作る時は同じ寸法に作ろうとするが、実際には若干の差が存在する。 機械工学でこれを公差(許容誤差)という。 設計図面に例えば20±0.1と書かれていれば、実際の製品は20mmを基準に19.9~20.1mmまでの長さを許容し、この範囲を超えると不良である(図1a参照)。 CD-ROMのような精密機器では、この許容誤差が非常に小さい。 もともとCD-ROMは1980年代半ば、ソニーとフィリップスが初めて開発した製品だ。 草創期のCD-ROMの組み立て過程を<図1c>に表示した。 作業者が部品一つずつ許容された誤差範囲(tolerance)内に入るかを確認しながら精密に組み立てて完成品を作る。 熟練が求められる作業で、厳しい品質管理能力を持つ日本がこの産業を主導した。

製造業の勢力図を変えたデジタル化

1997年に設立された台湾企業メディアテック(MediaTek)がCD-ROMの製造方式を根本から変えてしまう。 メディアテックは、MPU(マイクロプロセスユニット)という半導体チップ(chip)にCD-ROMに入るさまざまな部品を制御できるソフトウェアを内蔵して供給した。 ちなみにMPUに組み込まれた基本ソフトをファームウェア(firmware)という。 デジタル化された電子機器を利用して部品の位置を測定(センシング)し、もし正しい位置でなければ制御(control)して修正する方式を使うためだ。 こうなると許容公差が大きくなり、部品を精密に組み立てる必要がなくなってしまった。 結局、非熟練工がCD-ROMを組み立てても大きな問題はなく、CD-ROMメーカーは部品を直接作らずに外部業者に任せてコストを下げた(図1d)。 学術用語で表現すると、「垂直系列化」された産業が「水平分業化」された。 こうなると、中国企業が本格的に自分たちの長所を発揮してCD-ROM市場を掌握し、日本企業は没落した。 このような状況はCD-ROMだけでなく、DVD、HD-DVDのような光学機器で繰り返し起きた。

当時、日本企業は苦労して技術開発をしたにもかかわらず、中国企業が早く市場を蚕食していく理由が分からなかった。 富士通に勤務した工学博士の小川紘一は、これに疑問を持ち、定年退任後に本格的に関連研究を進め、デジタル化が生み出す製品変化のメカニズムを発見し論文を発表した。

CD-ROMの事例からわかるように、①半導体チップ(ここではMPU)、②ソフトウェア(ここではファームウェア)、③水平分業化は、中国がCD-ROM市場を席巻できた原動力である。 紙面上の限界で詳しく言及できないが、スマートフォン市場でも似たような現象が発生した。 筆者は中国の電気自動車の屈起もCD-ROMの事例と似たメカニズムが作用するためだと考える。 これから中国の自動車産業について見てみよう。

中国企業のテスラ真似

自動車産業は伝統的な機械産業であり、アナログ産業だった。 内燃機関(Internal Combustion Engine)という単語から分かるように、エンジンはシリンダーという限られた空間に燃料と空気を適切な割合で注入し、燃焼させて発生する爆発力で自動車の車輪を回す。 もちろん燃比を向上させるために燃料を噴射する量、点火する時期などを、半導体チップを使って精密に制御するが、エンジンが持つ複雑性によって依然として多くの経験と暗黙的な知識が要求される装置だ。 そのため、自動車の歴史が短い国であればあるほど、エンジン開発に苦労する。 韓国もそうだったし、中国もそうだった。

そこで中国政府は自国市場を外国企業に明け渡しながら技術を学ぶ政策を展開した。 具体的には、中国企業と外国企業との間に50対50の資本比率で合弁会社を設立した。 トヨタは第一汽車、フォルクスワーゲン(VW)は上海汽車と合弁会社を作った。 しかし、なかなか中国企業の実力が上がらなかった。

ところがテスラという会社が現れた。 同社は内燃機関エンジンのない電気自動車を作り、スマートフォンのように自動車に使われるソフトウェアをアップデートして自動運転水準を引き続き向上させる。 つまり、テスラ車は「電気自動車でありスマートカー」という概念が同時に存在する。 電気自動車に使われるモーターの動きは簡単な算式で表現されるほど明示的だ。 すなわち、エンジンが、暗黙知が要求されるアナログ製品であれば、モーターは明示的知識で十分なデジタル製品である。

「スマートな電気自動車(SEV·Smart Electric Vehicle)」を出してヒットさせたテスラは、中国自動車産業の救世主のような存在だった。 テスラの技術進歩と中国自動車産業の挑戦を年度別に見ると、中国自動車メーカーが無謀なほどテスラ追従にオールインしたという考えを拭えない。

「ソフトウェア定義車両」SDV

テスラは2008年、ロードスター(Roadster)という高性能電気自動車を作り、注目を集め始めた。 中国政府は2009年に新エネルギー車(NEV·New Energy Vehicle)という新しい用語を作り、電気自動車に政策的な支援を開始する。 ここでNEVはEV(電気自動車)、PHEV(プラグインハイブリッド)、FCEV(燃料電池自動車)を含む概念だ。 中国政府は電気自動車に対する補助金を支給したものの、実際の販売が劇的に上昇することはなかった[0.53万台(2009年)→0.7万台(10年)→0.8万台(11年)]。

2013年にテスラがドライバー補助装置(ADAS·Advanced Driver Assistance System)であるオートパイロット(Autopilot)の開発計画を発表し、2014年に車両に装着する。 ここでADASは、車線逸脱警告のように運転者を補助しながら半自動運転をするシステムをいう。 テスラ車は、コンピューターのように車に高性能半導体チップを搭載し、必要とする機能をソフトウェア(SW)で実現し、無線でSWをアップデートする車に進化した。つまりテスラは今、韓国の自動車産業で話題になっているソフトウェア定義車両(SDV·Software Defined Vehicle)を作った(『月刊朝鮮』2024年8月号、『ソフトウェアが飲み込んでしまった自動車、SDV』参照)。

自動車でソフトウェアが重要な位置を占めるだろうと直感した中国企業は素早く動いた。 2014年、アリババというIT企業と上海汽車が合弁で「インターネット自動車(Internet of Vehicle)」という新造語を作りながら、テスラのような「スマート車両」の開発に挑戦する。 伝統的な自動車メーカーとIT企業間の分業化されたビジネスモデルである。 当時、上海汽車の情報システム責任者である張新権は車両開発カンファレンスで「今やソフトウェア定義車両(SDV)の時代に入り、顧客により多くのサービスを提供する」と演説した。 つまり、中国は2014年からSDVという言葉を使いながらテスラ技術を追撃し始めたのだ。

電気自動車市場に参入したIT企業

そして2016年にロウィ(ROEWE)RX5という車両を発売する。 Roweは内燃機関を動力源とする車両ではあるが、アリババが作ったYun OSを搭載し、ソフトウェア無線アップデート(OTA·Over-The-Air)が可能であり、音声認識、インターネットストリーミングサービスを提供した。

そしてファーウェイ、テンセントのような中国のIT企業が自動車メーカーと合従連衡する形で自動車関連ビジネスを展開し始める。 「電気自動車3人組」のニオ(NIO)とシャオパン(Xpeng)が2014年に、リオート(Li Auto)が2015年に自動車産業に参入する。 同社の創業者はいずれもIT関連企業に従事していたが、電気自動車市場に参入したという共通点がある。

このように車両が電気自動車にデジタル化され、ソフトウェアを通じてスマート化が行われると、NEVの販売が徐々に増え始める[9万台(15年)→19万台(16年)→38万台(17年)]。 2016年に韓国政府が国家防衛のためにサード(THAAD)ミサイルを配備すると、中国政府が反発し、中国内で反韓感情が起き、現代自動車のシェアが落ちる。 今振り返ってみると、もしかしたら中国はテスラを新しいロールモデルにしたので、サードを口実にそれまでロールモデルだった現代自動車を捨てたかもしれない。

その後、中国政府はテスラが中国内に工場を建てるよう誘致作業を行う。 中国政府はテスラに100%単独出資して会社を設立できる特恵を与える。 上海自由貿易区(Free Trade Zone)に敷地も提供する。 テスラは中国政府の支援を受け、2019年1月に工場建設を開始し、2020年1月に最初の車をお客に引き渡す。

この過程でテスラは、中国現地の部品メーカーを新たに育成し、中国の電気自動車市場に活力を吹き込み、中国資本の電気自動車メーカーを刺激した。 経営学に「ナマズ効果(catfish effect)」というものがある。 限られた市場に強力なライバルを活用して革新を作り出すことを意味する。 テスラは中国でナマズの役割を忠実に果たした。 結局、テスラの上海工場が起爆剤となり、NEVの販売が爆発的に伸びる[112万台(19年)→118万台(20年)→312万台(21年)→598万台(22年)]。

エンジニアの頻繁な転職によるスキルアップの平準化

中国の自動車産業は市場規模が大きいためか、韓国とは大きく異なる。 まず、車両開発の側面から見てみよう。 最近、シャオミがSU7という車を発売し、相当な人気を集めている。 当時、多くのメディアは、シャオミというIT企業が最高水準の車を短期間に開発し、工場まで運営していることに驚いた。 そのため、韓国メディアはシャオミが直接工場を作ったのではなく、北京汽車に委託生産するという誤報まで出した。 しかし、これは中国の自動車産業がどれほど水平分業化されているかを知らなかったためだ。

シャオミの技術開発責任者である胡昭楠の履歴を見てみよう。 彼は1975年生まれで南京航空航天大学を卒業し、1997年から上海汽車のエンジニアとして勤務し、2000年に自動車設計会社である上海融創(Shanghai Longchuang)有限会社を設立した。 ここで彼はBYDのF3のような中国でかなり知られている車両の開発業務に参加した。 2012年に吉利汽車にスカウトされ、2016年に研究所長に昇進した彼は、吉利独自の車両プラットフォームSEA(Sustainable Experience Architecture)を開発し、中国自動車産業の中核人物に成長する。 そして2021年6月、シャオミに会社を移し、SU7車両の開発に参加する。

胡昭楠の経歴を見れば分かるように、韓国·日本と違って中国の自動車エンジニアは多くの会社を転々としている。 そのため、技術の上向き平準化が早い。 このような現象は、単に高級技術者だけの話ではない。 若い技術者たちも同じだ。 中国には数年間同じ会社に勤めてから他社に転職して年俸を上げていく文化があるので、各社はむしろこのような状況を念頭に置いて、会社が持っているべきノウハウをどのように管理すべきかが重要なキーポイントになる。

筆者は昨年8月、名古屋大学電気工学科の山本真義教授にインタビューをしたことがある。 彼は大学教授であるにもかかわらず、様々な中国の電気自動車を分解分析した人だ。 彼の意見によると、中国の電気自動車を分解してみると、会社が違っても目に見えない部分で似たように設計しているところが多いという。 おそらく中国のエンジニアの会社移動が多いためだろう。

余談だが、中国のBYDは一時携帯電話用バッテリーを委託生産する事業を始め、ライバル会社であるフォックスコン(Foxconn)のすべての職級の職員を採用する戦略を展開したことがある。 このような戦略のおかげで、BYDは携帯電話バッテリー市場への参入から2年で、ノキアやモトローラのようなグローバル顧客から注文を受けることができた。 こういう行為はスパイ活動とも見ることも、「雇用を通じた学習(learning by hiring)」とも見ることもできる。 いずれにせよ、BYDは目標達成のために粘り強く行動する企業であることは間違いない」(コロンビア大学ビジネススクール、ケーススタディ、2009、<Foxconn vs BYD:スパイ行為か雇用による学習か?〉)。

「セル生産方式」の革新工場

生産面では中国天津にある「AE Corp(Automotive Engineering Corporation)」という会社を調べる必要がある。 同社は自動車工場を設計·建設する専門エンジニアリング会社だ。 完成車メーカーの依頼を受け、顧客の要請事項に合った自動車工場を作ってくれる。

筆者は2023年末にAE Corpを訪問し、そこで設計した様々な工場についてのブリーフィングを聞く機会があった。 当時紹介された内容の中で興味深かったのは、「上海-GM-武林(SGMW)」という自動車メーカーのセル(Cell)生産方式の工場だった。 セル生産方式とは、工場でコンベヤーベルトをなくし少数の作業者が小規模作業場(セル)で色々な作業を遂行する、多品種少量生産に適した生産方式だ。 現代自動車がシンガポールに作った革新工場もまさにセル生産方式であり、トヨタの「GRヤリスファクトリー」という年産3万台程度の工場もセル生産方式だ。 すなわち、韓・中・日が同じ時期に似たような悩みをしながら、セル生産方式で運営される革新工場を披露した。 ただ、各社ごとに工場に対する哲学が異なり、その内容物は全く違うという点が興味深い。

自動車のIT化の側面で水平分業化の一翼を担当するところが華為(Huawei)だ。 ファーウェイは自動車がスマートカーに転換されている今、スマートカーに関連したエコシステム全体を掌握することが目標のようだ。 ファーウェイの事業モデルは大きく3つだ。 ファーウェイは①スマートカーに入る各種部品を開発して販売する1次部品会社の役割をする。 ②「ファーウェイインサイド(HI·Huawei Inside)」という、スマートカーに必要な様々なソリューションを完成車メーカーに提供する。 ③直接自動車開発チームを完成車メーカーに送り、車両開発を陣頭指揮する。 ファーウェイはこのような事業モデルをHIMA(Harmony Intelligent Mobility Alliance)と言うが、他の自動車メーカーと合弁ブランドを作り、まるで家庭教師のように自動車のデジタル化に遅れた会社を引っ張っている。

上記のように、中国という単一国家で年間3000万台の自動車を生産して消費しているため、中国の自動車産業は韓国と非常に違うという点を肝に銘じる必要がある。

簡易ベッドを置いて働くSW開発者たち

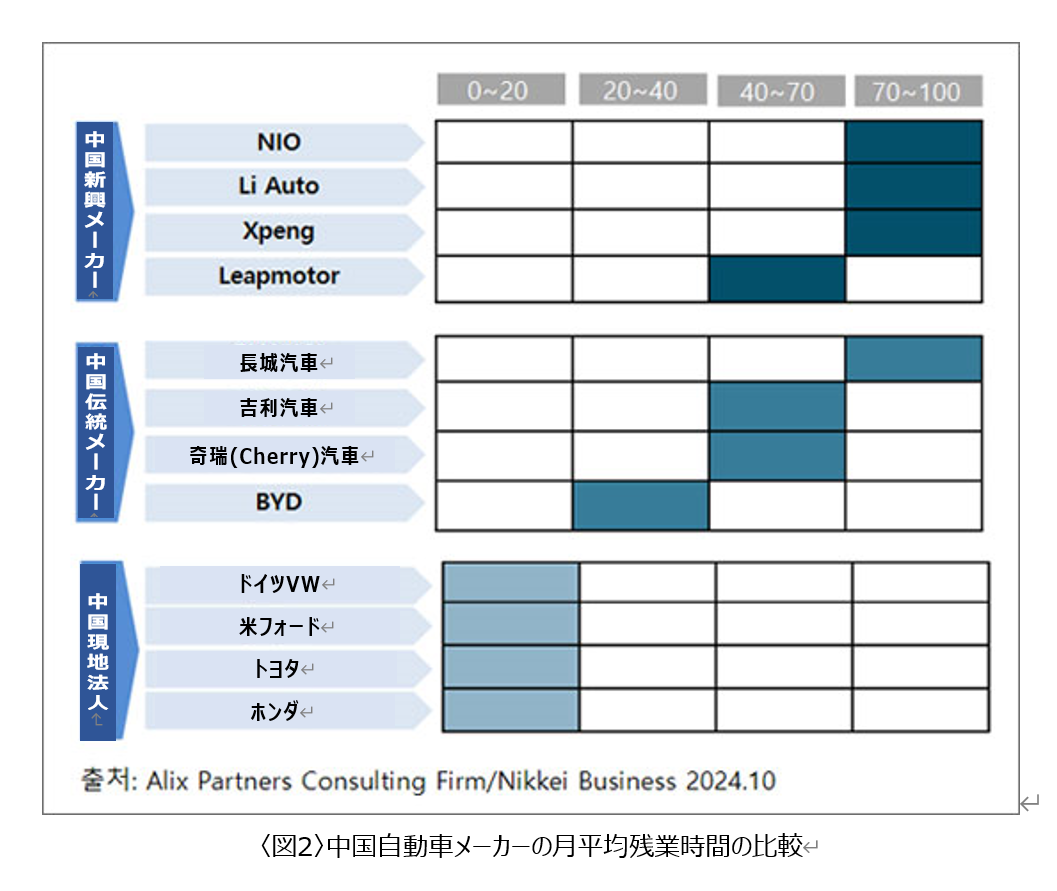

以上で、最近中国の自動車産業が急速に発展している理由を産業構造的な側面から見てきたなら、これから企業内部を見てみよう。 スマートな自動車開発で競争力を確保するために、今、中国の自動車メーカーはかなり無理をしながら車両開発に邁進している。 〈図2〉は中国自動車メーカーの1カ月平均残業時間を示した表だ。 このデータを見ると、ITに基づいて自動車産業に参入した電気自動車の新興企業であるニオ、リオート、シャオパンの残業時間は月に70~100時間に達する。 外国の合弁会社と比べると、相手にならないほど勤務時間が多い。 これは自動車会社だけではない。

筆者は日本の自動車専門家の研究会に月1回参加している。 そこでテンセントというIT企業のソフトウェア開発者たちが働く事務室の姿が写った写真を見たことがある。 ソフトウェア開発者の机のすぐそばには、簡易折りたたみ式ベッドがあり、食べ物もあった。 中国が誇る人海戦術そのものだった。 どうしてこんなに中国の自動車メーカーは焦っているのか? 一般的に中国政府が自動車企業に多くの補助金を支給すると知られているが、だからといってすべての会社が生き残ることができるわけではない。 中国企業の生存のための競争強度が、韓国の想像を超えるようだ。

モデル別損益分岐点が10万台に下落

昨今の中国の自動車開発速度は超スピードという言葉でも足りないため、爆速開発と呼ぶ。 爆弾が爆発するようなスピードと破壊力を同時に持っているという意味だ。 例えば、現在の中国自動車メーカーは、2020年から車両を開発する期間(フルモデルチェンジ基準)を従来の2年からすでに1年6ヵ月に短縮させる作業を行っている。 中国企業は自動車がデジタル化され、開発完成度よりは新しい技術を早く導入して市場に出す方式を採用している。 2024年11月、日本の日産は実績が不振で9000人の人員を減らすと発表し、現在50~60ヶ月かかる車両開発期間を30ヶ月に減らすと言った。 中国企業とどれほど差があるかはあえて説明する必要はない。 結局、競争構図の中で淘汰される企業は淘汰されるそれなりの理由がある。

中国企業は「爆速開発」のために既に述べたように、いわゆるエンジニアを「入れ替えて」いる。 一方、果敢に新規技術を導入する方式も並行する。 代表的なのが、生成型人工知能(AI)を活用した自動車の初期コンセプト段階でのデザイン期間の短縮だ。

過去には自動車をデザインすることは、人の経験と能力に大きく左右された。 それでデザインの多様性を確保するために多くのデザイナーを採用し、また各自で作り出したデザイン案を互いに競争させて最終的に生き残るデザイン案を採択する方式を使う。 この方式はデザイナーに相当な水準の熟練度を要求し、期間も長い。

だが今は生成AIを利用すれば、少数のデザイナーが短い期間内に多数のデザイン案を作り出すことができる。 そして、特定の潜在顧客に適したデザインを引き出すこともできる。 結局、生成AIによってデザイナーはデザイン熟練度より顧客に対する高い理解度が要求され、またAIを通じてデザイン案をよりよく引き出す能力が重要になった。

車両のデジタル化やこのような革新により、損益分岐点に当たるモデル当たりの生産台数も減っている。 中国自動車産業に精通した日本の専門家の論文によると、現在好調な中国自動車企業のモデル当たり損益分岐点が10万台水準に落ち込んだという(《外交》Vol.87, Sep/Oct 2024)。

直接半導体チップを設計する中国の自動車メーカー

中国はテスラをモデルにしながら、自動車産業の変革を「電動化」と「スマート化」という2つの大きな発展方向に据えた。 この中で電動化をするために最も重要なのがバッテリーならば、スマート化の核心部品は半導体チップだ。 バッテリーが自動車の心臓なら、半導体チップは頭であり、デジタル技術の基盤に当たる。 そして、ソフトウェアは半導体チップの上で生物体のように走り回る存在で、多様な機能を提供し、また成長していく存在だ。

内燃機関である自動車が電気自動車に変わり、部品が少なくなり、単純になった。 反面、部品に過ぎない半導体は数百億個のトランジスタを集積しなければならない。 そのため、半導体チップの研究開発は非常に複雑で関連範囲が広く、専門的な人材が必要であり、開発周期も長い。 業界では、28ナノチップの開発費は5130万ドルで、16ナノチップは1億ドルと高くなり、7ナノチップは2億9700万ドル、5ナノは5億4000万ドル台とされている(半導体研究機関Semi Engineering推算)。

自動車メーカーは、製品がマクロ(自動車)ではシンプルになるが、ミクロ(半導体)では複雑になる二律背反的な局面に直面した。 完成車メーカーは、このような半導体を直接設計するか、それとも外部から購入するかを決めなければならない瞬間が近づいている。

中国の新興電気自動車メーカーであるニオは、テスラのように直接半導体を設計することにした。 そして、すでに2024年7月に自社が直接設計した5ナノ工程が適用されたスマートドライビングチップ(NX9031)を公開し、2025年に自社車両に搭載するという。 創業以来、赤字だけを出した経歴の自動車メーカーが成し遂げた成果なので、私たちの立場では納得し難いが、とにかくこれは韓国メーカーが直面した現実でもある。

失敗を覚悟するチャレンジ精神が消えた韓国の自動車産業

中国の自動車産業は、外国車を模倣することから始まった。 その後、スマートフォンのバッテリーを作るBYDがバッテリーをより多く使いたくてPHEV(プラグインハイブリッド)を作った。 BYDがPHEVという動力源の車を初めて作ったため、関連部品を作ってくれるところがなかった。 それでBYDは直接部品まで開発しなければならなかった。

今、自動車産業の専門家らは、BYDは部品まで全て作って車に供給するのが強みであり、コスト削減ができる原因だと分析している。 実は順序が反対だ。 やってみると部品まで作ったし、部品まで作ってみるとそれなりに長所があり、拡大し続けただけだ。

そしてテスラという会社が現れると、ファーウェイとシャオミが会社の命運をかけて自動車産業に進出する。 中国政府が自国の自動車産業を育てるために莫大な支援をしたのも事実だが、自動車産業の変化に合わせて挑戦する企業があり、また破産する企業も多かった。 一時、サムスンが自動車事業を試みたが挫折した記憶が呪術のように作用し、自動車産業のダイナミックスが消えた韓国とは対照的だ。

今、中国の自動車市場は電気自動車(EV)の販売が増加し、特に最近はPHEVの販売が増加している。 逆に韓国·日本·米国は電気自動車の販売は伸び悩み、ハイブリッド(HEV)車両がさらに増えている。

一時、ワールドカーという概念があった。 一つの車種を全世界に販売するという戦略をいう。 今は逆に地域別に好む動力源が違う。 今後またどう変わるか分からない。 中国企業が電気自動車の販売に力を入れてきたが、音もなく静かにエンジン技術を開発し、電気自動車のバッテリーを充電する用途に使用している。 EREV(Extended-Range Electric Vehicle·走行距離延長型自動車)がまさにそれだ。

「意思決定の早まる日本、遅れる韓国」

今、自動車産業を見ていると、米国のコンピューター科学者であるスタンレー(Kenneth Stanley)とレーマン(Joel Lehman)の『なぜ偉大なことは計画されないのか(Why Greatness Cannot Be Planned)』という本が思い浮かぶ。 著者たちは「目標をあまりにも具体的に決める場合、予想しにくい状況で新しい探検と試みをすることは難しい」と主張する。

この言葉は今、ドイツの自動車メーカーに最もよく合う言葉のようだ。 ドイツ企業は再生可能エネルギーの未来をあまりにも肯定的に見て、それに合わせて自動車産業の未来をあまりにも具体的に描いている。 しかし、この計画が失敗に終わると、最も大きな困難に直面している。

今のような変革期に、自動車企業の経営者は長期的な観点から確保すべき技術が何かを正確に知る必要がある。 そして同時に、短期的な戦略の柔軟性も必要である。 すなわち、昨日下した決定を今日変更できる勇気がなければならない。

今、中国の自動車産業の変化が早いが、変化の本質を見抜く能力が韓国企業に必要だ。 昨年、ある会合で韓国の自動車メーカーに部品を納品する日本人技術者に会ったことがある。 彼の意見によると、かつて日本の自動車メーカーは意思決定が遅かったが、今は大幅に改善されたという。 反面、韓国の企業は過去に比べてますます意思決定が遅くなっているとし、もどかしさを吐露した。 意思決定をしないことは、誤った意思決定をするよりも悪い場合がある。 今、韓国の自動車産業が必要とするのは企業のダイナミクスだ。終

'카마게돈' 카테고리의 다른 글

| 실패 사례 : 미쓰비시의 리콜 은폐 사건 (2) | 2025.01.05 |

|---|---|

| 닛산의 역사 정리 (클로드) (1) | 2024.12.25 |

| 미쓰비시 자동차의 조직적인 품질 은폐 사건 - 23년간 은폐 (2) | 2024.12.23 |

| 比亚迪和丰田的绝地反击/韩中日电动汽车的三足鼎立 (0) | 2023.12.24 |

| 229 모빌리티 사업의 부가가치 전망 (0) | 2021.03.11 |